在日常生活中,许多信用卡用户都会遇到银行客服频繁推荐分期还款的情况。这种推销行为背后隐藏的费用和套路往往被忽视。本文将详细解析信用卡分期还款的费用计算,并揭示银行推销分期的真实动机和潜在利益。

一、信用卡分期还款的费用计算

信用卡分期还款通常分为不同的期限,如一个月、三个月、半年、一年等,每个期限对应不同的手续费率。以某银行为例,假设用户小明信用卡消费累计10000元,并选择36期分期还款,每期费率为0.68%。

具体计算如下:

每期应还本金:10000 ÷ 36 ≈ 277.78元

每期利息:10000 × 0.68% = 68元

总利息:68 × 36 = 2448元

每期应还款:277.78 + 68 = 345.78元

总还款额:10000 + 2448 = 12448元

通过上述计算可以看出,分期还款虽然减轻了每月的还款压力,但总利息支出却大幅增加。

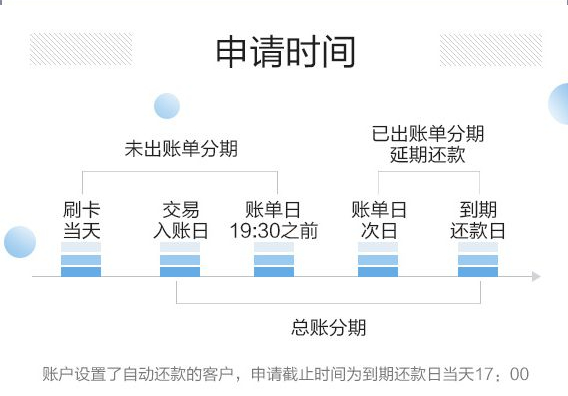

二、账单分期的选择套路

1.已出账单:每月账单日之后,银行会发送账单,显示当期需要还款的金额。银行提供的分期选项一般为2期到36期。

2.未出账单:在账单日之后消费的金额称为未出账单,银行提供的分期选项一般为2期到12期。

三、银行推销分期的真实动机

1.锁定还款时间:通过分期还款,银行可以锁定用户的还款时间,确保资金的稳定回流。

2.增加信用额度:银行会根据用户的消费习惯和还款情况,提供临时额度或增加固定额度,进一步促进消费。

四、信用卡使用的建议

1.了解分期费用:在办理分期还款前,务必详细了解相关费用和利率,避免盲目跟风。

2.合理规划消费:制定合理的消费计划,避免过度消费和不必要的分期。

3.备用信用卡:建议持有两张信用卡,以备不时之需,确保在紧急情况下有足够的信用额度。