“还在傻傻刷卡被银行薅羊毛?”友刷POS机教你科学提额,避开风控陷阱!真实案例:用户小王3年额度未涨,调整策略后3个月实现翻倍增长。本文将拆解银行提额逻辑、POS机选择避坑指南及实战技巧,助你安全提升信用额度!

一、银行提额底层逻辑:银行想赚你的钱,而非限制你

1. 银行的核心诉求

盈利需求:通过刷卡手续费(0.6%~0.38%)和分期利息获利。

风险控制:避免坏账,需用户展示稳定还款能力与消费真实性。

2. 养卡核心原则:平衡之道

多刷卡:增加银行收益,但需避免“刷爆卡”暴露资金紧张。

适度分期:大额消费分6期,让银行赚取手续费(但避免频繁分期)。

拒绝劣质POS机:三类高风险设备千万慎用!

二、POS机避坑指南:90%的用户踩过这些雷

三类高危POS机,直接拉黑!

1.跳码机:商户类别码(MCC)造假,导致银行无法识别真实消费场景。

案例:在便利店刷卡却显示“医院”,触发风控警告。

2.二清机:资金清算绕过银联,存在跑路风险(央行严打对象)。

3.盗数据机:后台篡改交易信息,被银行检测后封卡。

安全POS机选择标准

持有央行支付牌照(可在中国人民银行官网查询)。

一清机(资金直达银行)、MCC码真实匹配消费场景。

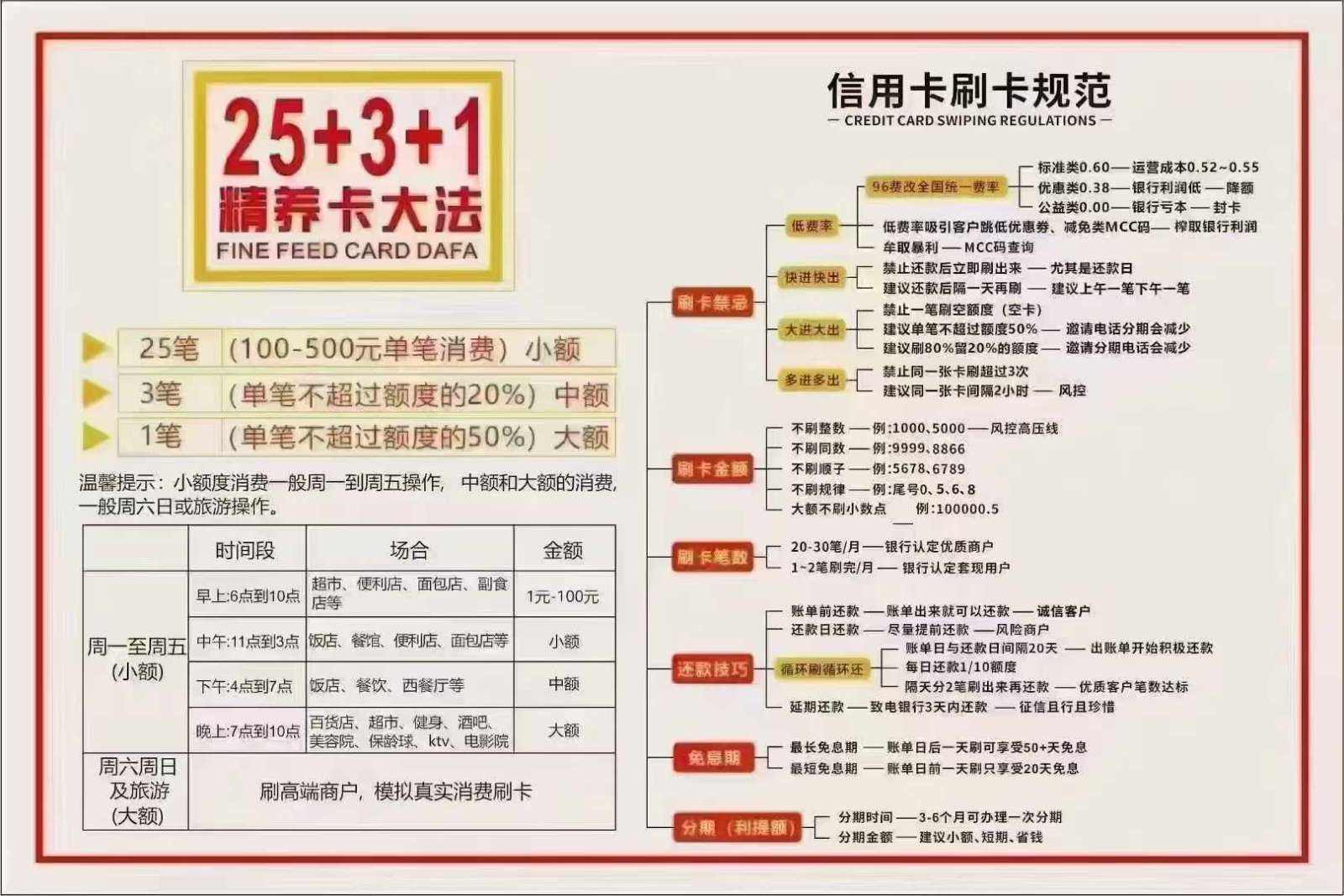

三、提额秘籍:2583法则+四大实操技巧

2583法则(银行内部考核指标)

四大提额实操技巧(亲测有效)

1.错峰消费:模拟真实生活轨迹(早间超市、午间加油、晚间娱乐)。

2.虚晃一枪:小额高频交易(如每半小时刷1笔,金额随机)。

3.分期诱惑:大额消费果断分6期(手续费银行赚更多,更愿提额)。

4.境外消费:通过合规境外机刷境外MCC码(如酒店、免税店),快速提升资质。

血泪教训:这些操作=自投罗网!

整数交易:如10000、5000等,系统直接判定套现。

三天打鱼:月刷卡<10笔,银行认为你“不用卡”。

征信花户:频繁申请网贷/小贷,直接进入银行黑名单。

四、实战案例:上班族老王如何3个月提额至12万?

用户背景

职业:普通白领

初始额度:5万

使用策略:

配置3台不同品牌POS机交叉使用(避免单一商户标签)。

每周三、五晚8点固定刷超市/加油站(真实消费场景)。

每月25日使用分期功能购买电子产品(展示还款能力)。

结果:3个月后额度飙升至12万,且银行主动邀请提额!

五、银行风控比丈母娘还严?牢记三条保命口诀

1.少碰小贷:征信查询次数过多=信用破产。

2.多用实体机:二维码支付(如支付宝)不算有效消费。

3.别装土豪:月刷百万也会被降额(银行更看重稳定性)。

科学养卡=银行主动给你送钱!

掌握2583法则+避开POS机陷阱,你的信用卡额度也能“坐火箭”!关注友刷客服8075595,解锁更多金融干货!